こえふのシングルマザーブログ

ホーム

母子家庭

ミニマリスト

保険

ライフスタイル

節約

マスク論

母子家庭

母子家庭なら該当しやすい!非課税世帯のメリットまとめ

ライフスタイル

下駄をサンダル代わりに普段使いするメリットと注意点

保険

必要な保険はこれだけ!保険料の節約で重要な5つのポイント

保険

がん保険はいらない!保険屋の私が入らない理由

ライフスタイル

夏のパジャマに最適!浴衣寝巻きで快眠とリラックスをゲット

マスク論

マスクの弊害を伝える漫画「マスク論」情報ページ

マスク論

手洗いと消毒の絵本「きんはともだち」情報サイト

最新記事

ミニマリスト

ライフスタイル

保険

マスク論

自粛マスク考察マン先生インタビュー漫画「巨悪を倒す」注文サイト

2023年9月5日

mayui

こえふのシングルマザーブログ

マスク論

漫画 確認用

2023年6月1日

mayui

こえふのシングルマザーブログ

マスク論

自粛さんインタビュー漫画 ネーム

2023年5月1日

mayui

こえふのシングルマザーブログ

マスク論

マスクに効果ないチラシ配布してます

2023年3月6日

mayui

こえふのシングルマザーブログ

マスク論

自粛マスク考察マンさんのツイログ保管庫

2022年10月7日

mayui

こえふのシングルマザーブログ

マスク論

高齢者向け脱マスクチラシ無料配布してます

2022年9月6日

mayui

こえふのシングルマザーブログ

ライフスタイル

新型NintendoSwitch有機ELの特徴を解説・従来モデルとの違い

2022年7月28日

mayui

こえふのシングルマザーブログ

投資

投資信託にかかる税金について解説

2022年7月15日

mayui

こえふのシングルマザーブログ

投資

投資信託とETFの違いを比較

2022年7月13日

mayui

こえふのシングルマザーブログ

マスク論

脱マスクチラシ無料配布してます

2022年6月27日

mayui

こえふのシングルマザーブログ

1

2

3

4

5

...

17

ミニマリスト

料理しないメリットと罪悪感を感じない5つの方法

2020年7月21日

mayui

こえふのシングルマザーブログ

ミニマリスト

家事代行は片付けが苦手な人こそ使うべき4つの理由

2020年7月20日

mayui

こえふのシングルマザーブログ

ミニマリスト

ミニマリストが処分した冬服とその理由

2020年7月20日

mayui

こえふのシングルマザーブログ

ミニマリスト

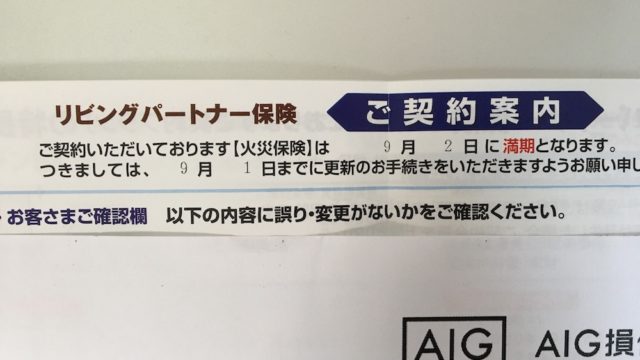

賃貸の火災保険更新で保険料を上げない方法

2020年7月15日

mayui

こえふのシングルマザーブログ

ミニマリスト

冬物アウターを全部処分するための寒さ対策3つ

2020年7月14日

mayui

こえふのシングルマザーブログ

ミニマリスト

毎日同じ服を着る5つのメリット

2020年7月13日

mayui

こえふのシングルマザーブログ

ミニマリスト

30代女ミニマリストの夏服全7枚公開

2020年7月10日

mayui

こえふのシングルマザーブログ

ミニマリスト

かさばる厚手の冬服を処分する3つのメリット

2020年7月10日

mayui

こえふのシングルマザーブログ

ミニマリスト

3つの方法で増やさない!服の減らし方

2020年7月10日

mayui

こえふのシングルマザーブログ

ミニマリスト

食器の減らし方と処分の判断基準

2020年7月10日

mayui

こえふのシングルマザーブログ

next

ライフスタイル

新型NintendoSwitch有機ELの特徴を解説・従来モデルとの違い

2022年7月28日

mayui

こえふのシングルマザーブログ

ライフスタイル

下駄をサンダル代わりに普段使いするメリットと注意点

2022年6月13日

mayui

こえふのシングルマザーブログ

マスク論

マスクの弊害を伝える漫画「マスク論」情報ページ

2020年9月19日

mayui

こえふのシングルマザーブログ

マスク論

熱中症以外にも?マスク7つのデメリット

2020年8月21日

mayui

こえふのシングルマザーブログ

マスク論

完全教祖マニュアルを読んだ感想

2020年8月5日

mayui

こえふのシングルマザーブログ

ミニマリスト

料理しないメリットと罪悪感を感じない5つの方法

2020年7月21日

mayui

こえふのシングルマザーブログ

ミニマリスト

家事代行は片付けが苦手な人こそ使うべき4つの理由

2020年7月20日

mayui

こえふのシングルマザーブログ

ミニマリスト

ミニマリストが処分した冬服とその理由

2020年7月20日

mayui

こえふのシングルマザーブログ

ライフスタイル

空気を汚さず感染症予防にも◎オイルヒーターのメリットデメリット

2020年7月15日

mayui

こえふのシングルマザーブログ

ミニマリスト

冬物アウターを全部処分するための寒さ対策3つ

2020年7月14日

mayui

こえふのシングルマザーブログ

next

保険

iDeCo(イデコ)のメリットデメリットと注意点

2020年7月19日

mayui

こえふのシングルマザーブログ

保険

必要な保険はこれだけ!保険料の節約で重要な5つのポイント

2020年7月16日

mayui

こえふのシングルマザーブログ

保険

積立NISAやiDeCoが途中で払えなくなった場合の選択肢

2020年7月15日

mayui

こえふのシングルマザーブログ

ミニマリスト

賃貸の火災保険更新で保険料を上げない方法

2020年7月15日

mayui

こえふのシングルマザーブログ

保険

iDeCoとリタイアメントインカムが個人年金としてオススメな理由

2020年7月7日

mayui

こえふのシングルマザーブログ

保険

相続放棄で死亡保険金の非課税枠は使えなくても税金はかからない理由

2020年7月7日

mayui

こえふのシングルマザーブログ

マスク論

「ゼロリスク社会」の罠~「怖い」が判断を狂わせる~ を読んだ感想

2020年7月7日

mayui

こえふのシングルマザーブログ

保険

子供に医療保険は必要ない5つの理由

2020年7月6日

mayui

こえふのシングルマザーブログ

保険

個人年金保険は損する!入ってはいけない5つの理由

2020年7月3日

mayui

こえふのシングルマザーブログ

保険

学資保険は必要ない5つの理由

2020年7月3日

mayui

こえふのシングルマザーブログ

next

最近の投稿

自粛マスク考察マン先生インタビュー漫画「巨悪を倒す」注文サイト

保護中: 漫画 確認用

保護中: 自粛さんインタビュー漫画 ネーム

マスクに効果ないチラシ配布してます

自粛マスク考察マンさんのツイログ保管庫

こえふ

元保険屋でシングルマザー。最近はマスクや消毒の弊害を伝える漫画を書いてます。生活コストの減らし方、節約・保険・ミニマリストなどの情報を発信中。

\ Follow me /

アーカイブ

アーカイブ

月を選択

2023年9月

2023年6月

2023年5月

2023年3月

2022年10月

2022年9月

2022年7月

2022年6月

2022年4月

2022年3月

2022年2月

2021年12月

2021年11月

2021年10月

2021年9月

2021年7月

2021年5月

2021年3月

2021年2月

2020年12月

2020年11月

2020年10月

2020年9月

2020年8月

2020年7月

2020年6月

カテゴリー

マスク論

ミニマリスト

ライフスタイル

仮想通貨

保険

投資

母子家庭

節約

HOME

保険

保険