がん保険はいらない!保険屋の私が入らない理由

がん保険に関するCMやテレビ番組を見ると、不安になりますよね。

でも、焦ってがん保険に入る必要はありません。

ガン罹患率が上がるのは高齢になってからだし、費用もほとんどが公的医療でカバーされるからです。私は保険屋ですが、がん保険には入っていません。

この記事ではがん保険が不要な理由について詳しく解説します。

・「2人に1人はがんになる」のは80過ぎてから

・日本の公的医療はとても手厚い

・保険適用外の治療費や高額療養費制度改悪に怯えることはない

・がん保険より貯金の方が優秀

●確率とお金の不安を検証

がんに対する不安は主に2つあります。

高い罹患率と、がんになった場合の費用です。

よく聞く「2人に1人はがんになる」や、「長期入院や治療で医療費がかさむ」という点ですね。逆に、この2つの不安さえ取り除ければがん保険は必要ないと言えます。

「2人に1人はがんになる」や、「長期入院や治療で医療費がかさむ」というのは間違いではありません。ですががん保険以外にも解決する方法はあります。

確率を理解すれば、不安は解消できます。

●「2人に1人はがんになる」のは80過ぎてから

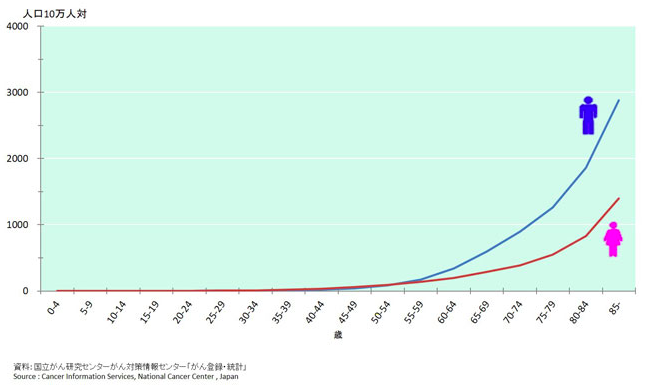

国立がん研究センターの資料です。

これによるとガン罹患率が上がるのは高齢になってからだというのがわかります。

男女共罹患率が50%を超えるのは80歳以上で、60歳までの現役世代では10%以下です。

80歳以上といえば他の要因も含めて平均寿命間近の頃です。

またこの数字には喫煙や肥満など、生活習慣のよくない人も含まれています。

不摂生はあらゆる病気の発病率を上げます。

つまり、寿命間近の高齢者と不摂生をしてる人が平均を釣り上げてるとも言えます。

「2人に1人はがんになる」という言葉に必要以上に怯えることはないのです。

がん罹患率が50%を超えるのは80歳以上、60歳までなら10%です。

あなたに喫煙習慣がなく標準体型であればもっと低くなると考えて良いでしょう。

以上から、「2人に1人はがんになる」と言う文句に必要以上に不安になることはありません。

●日本の公的医療はとても手厚い

確率に怯えることはないとわかっても、実際がんになったら医療費がたくさんかかると思うかもしれません。

でも、そんなに心配しなくて大丈夫です。

日本の公的医療はとても手厚いからです。

日本国民であれば国民健康保険か社会保険のどちらかに加入しています。

病院で治療を受けたり入院しても窓口負担額は3割です。

また高額療養費制度により、ひと月当たりの医療費は約8万で収まります。

高額療養費制度とは、医療費の自己負担額が大きくなった時に、限度額を超えた分を健康保険がカバーしてくれる仕組みです。

仮に1ヶ月の医療費用が100万かかっても、支払うのは8万で良いということです。

がんの場合治療費がかさむというイメージがありますが、がんでも高額療養費制度が使えるので安心して下さい。

がん罹患率の上がる75歳以降は後期高齢者医療制度でさらに医療費用が優遇されます。

注意点として、高額療養費制度には食事代や差額ベッド代は含まれません。

食事代は一食460円ですが、食費は入院していなくてもかかるので同じことです。

差額ベッド代がかかるのも以下を満たした場合のみです。

・同意書にサインをした場合

・患者自らが希望した場合

以上から、もしがんで入院しても医療費は心配するほど高額にはならないと言えます。

●先進医療特約の罠

がん保険の謳い文句の一つに、「保険適用外の先進医療を2000万まで保障」というのがあります。

結論から言うと、先進医療特約は不要です。

先進医療とは最新の高度な医療技術で治療効果は高いけれど、臨床例が少なく保険適用にならない治療のことです。

もし受ける場合費用は全額自己負担になります。

がんに有効とされる重粒子線治療は一回300万もかかります。

これを保障するのががん保険にセットできる先進医療特約です。

特約なので単品での加入はできず、がん保険や医療保険にプラスすることになります。

商品によっては最初から含まれている場合もあります。

内容はシンプルで、保障額2000万円なのに特約の保険料は100円程度です。

「たった100円で2000万も保障がつくなんてスゴい!」

と思われるかもしれませんが、ちょっと待って下さい。

保険料は危険度によって決まります。

これは契約者ではなく保険会社にとって支払いのリスクがどれくらいあるかということです。

様々な事実をもとに保険金を支払う頻度や金額などを考慮して保険料が決まるのです。

つまり2000万もの保障があるのに保険料が安いということは、保険会社にとって支払うリスクが低いということです。

裏を返せば、契約者はほとんど使う機会がないということになります。

実際先進医療は一般的な治療ではなく、重粒子線治療は1000人に2人しか受けられません。

実施できる施設もごくわずかで、ほとんどの場合がんでも一般的な治療を受けます。

一般的な治療であれば保険適用で高額療養費制度も使うことができます。

つまり、先進医療特約のためにがん保険に入る必要はないということです。

先日読んだ中村祐次郎著「医者の本音」には以下のように書かれています。

・医療の質と値段は比例しない

・がん治療は保険適用の標準治療が最も効果が高い

・代替え治療は標準治療の2.5倍も死亡リスクが高い

|

|

●高額療養費制度の改悪

医療保険やがん保険不要論の反論として、高額療養費制度の改悪があります。

今後少子高齢化が進み、日本の手厚い公的医療が今の水準を維持できなくなるということです。

確かに窓口負担3割、限度額8万と言う水準が永遠に変わらないということはないでしょう。

ですが、変化は緩やかなものであるはずです。

3年後にいきなり自己負担が5割になったり、限度額が20万になるなんてことは起こりにくいです。

有権者の大部分は高齢者のため、引き上げを行うとしても時間をかけて少しずつになるでしょう。

つまり当面は今の水準から大きく変わることはないと考えてます。

もし大きく変わる時が来たら、その時に考えれば良いのです。

いつか来るかもしれない高額療養費制度の改悪に備えてがん保険に入るより、その分貯金した方が確実です。

●どちらにしても貯金は必要

若いうちにかかる可能性は低くても、80歳を過ぎれば50%に上がるなら、備える意味はあります。

ですががん保険で備える必要はありません。

そう、貯金で備えれば良いのです。

ほとんどの場合発病するまでには長い時間があります。

時間を味方につけてコツコツ貯金すれば、80歳になる頃には貯金は積み上がっています。

それこそがん保険に入ったつもりで保険料と同じだけ自分で貯金するのです。

毎月3,000円を30歳から80歳まで50年積み立てれば、180万円になります。

180万て、結構大きなお金ですよね。

がん保険に支払えば使い道は医療に限られる上に何事もなければ戻ってきません。

貯金なら使い道や引き出しも自由で、何事もなければ他のことに使ったり子供に残すこともできます。

老後に備えて、どのみち貯金は必要です。

将来のためのお金をがん保険に預けるか、貯金で自分で貯めるかよく考えましょう。

●まとめ

がん保険がいらない理由について解説しましたが、いかがでしたか?

医療保険と同様、がん保険もほとんどの場合加入者が大きく損するようにできています。

つまり保険会社にとって儲かる商品なのです。

テレビや雑誌の大口スポンサーは保険会社が多いため、がんへの不安を煽り、がん保険加入を勧めてきます。

それが本当に必要かどうか、考えるきっかけになれば幸いです。

・「2人に1人はがんになる」のは80過ぎてから

・日本の公的医療はとても手厚い

・保険適用外の治療費や高額療養費制度改悪に怯えることはない

・がん保険より貯金の方が優秀

ここをご覧の方は、保険について関心が高い時期だと思います。

ですががん保険を見直したいと思っても、保険商品はとても分かりにくく作られていることが多いため、自分で判断するのは難しいです。

そこでおすすめなのが、プロのFPに相談することです。

保険見直し本舗なら、都合の良い日時・場所で保険の無料相談ができます。

複数の保険を扱う代理店なので、本当に合った保険を探すことができます。

ネットでは試算のできない商品の中に、良いものが見つかることもあります。

また、相談したからといって必ず保険に加入しなければならないわけではありません。

保険加入は納得した場合のみで良く、無理な営業もしないため安心して下さい。

保険見直し本舗は40社以上の保険会社と提携し、全国に300店舗以上展開しています。

お近くの店舗でも、外出が難しい場合は訪問相談やオンライン相談もできます。

気になる方は、ぜひチェックしてみて下さい。