●個人年金保険は損する!入ってはいけない5つの理由

「将来年金がもらえるか不安なので、個人年金保険で積み立てましょう」

保険屋がよく使うトークです。

公的年金は、現役世代が高齢世代を支える世代間扶養の割賦方式です。

それに比べれば自分で積み立てた分を自分で受け取るのは安心感があります。

受け取り総額も払った分よりは多くなります。でも個人年金保険には入ってはいけません。

この記事では、個人年金保険に入ってはいけない理由を解説します。

・返戻率150%でも、運用成績次第で固定ではない

・中途解約は元本割れする

・長期間資産を引き出せない

・インフレに弱い

・節税効果は微々たるもので、iDeCoの方が高い

個人年金として使える、オススメの商品はこちら

iDeCoとリタイアメントインカムが個人年金としてオススメな理由

●個人年金保険の種類と特徴

個人年金保険には3種類あります。

・円建て個人年金保険

・変額個人年金保険

・外貨建て個人年金保険

円建て個人年金保険は最も一般的でよく売られています。

主に国債で運用するため運用益は少なく、魅力はありません。

どれくらい低いか、現在売られている個人年金保険を見て見ましょう。

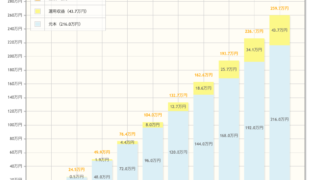

・住友生命 たのしみワンダフル

30歳男性 月額15,000円

60歳払込終了 65歳年金支給開始 10年確定年金

総払込保険料 540万

年金受取総額 574.1万

返戻率 106.3%

・明治安田生命 年金かけはし

30歳男性 月額20,000円

60歳払込終了 65歳年金支給開始 10年確定年金

総払込保険料 720万

年金受取総額 762万

返戻率 105.9%

どちらも返戻率105%程度という結果です。

毎月2万円を30年積み立てて42万しか増えないということは、年利にすると0.38%です。

それでも銀行預金よりはマシですが、途中解約による元本割れリスクを30年も負ってまで選ぶ理由はありません。

これに対し変額個人年金は運用結果によって受け取り年金額が変化する商品です。

円建て個人年金保険の返戻率が低すぎるために開発されました。

同じく外貨で運用する外貨建て個人年金保険も、円建てよりはリターンが高くなります。

●返戻率150%でも、運用成績次第で固定ではない

変額個人年金で外貨建てであるマニュライフ生命のこだわり年金保険(外貨建て)は返戻率は40歳契約の場合、114%〜169%です。

一見お得に見えますが、変額個人年金なので返戻率は固定ではありません。

運用成績により返戻率が変動するため、実際の返戻率がいくつになるかは受け取るまで分からないのです。変動するといっても最低積立利率が1.5%に設定されているためそれを下回ることはありません。

1.5%でずっと推移した場合の返戻率は111%です。それでも円建てよりはお得ですが、為替リスクを考えるとわざわざ選ぶのは微妙です。

仮に150%の返戻率で受け取ったとしても、年利で考えれば2.6%です。

それも、10年かけて受け取ることでやっと2.6%になるのです。

一方、投資信託であれば年間の期待リターンは平均5%です。

一年で変額個人年金保険の返戻率を上回ることができます。

ここまでリターンに差が出るのは、それだけたくさんのコストが個人年金保険に上乗せされているためです。

●中途解約は元本割れするため長期間資産を引き出せない

個人年金保険はメリットが少ないのに、デメリットがとても大きいです。

それは、長期間資産を固定されてしまうということです。

30年積み立てて10年かけて受け取る場合、40年も自分のお金を自由に使えないことになります。

強制積み立てができて良いという面もありますが、40年もあれば物価も上昇するし金利も変動します。

資産が現在の価値で1.5倍になるとしても、30年後の物価が今の2倍ならそれだけで赤字です。このように物価上昇に金利が負けてしまうことをインフレリスクと言います。

金利とは、それほど重要なのです。

積み立ての途中でもっと良い金融商品に乗り換えたくても元本を大きく下回る可能性があり難しいです。

個人年金保険は一度加入してしまうと元本割れの期間が長いので、続けてもやめても損します。

●生命保険料控除の節税効果は、たった年間4800〜6800円

個人年金保険のメリットとしてよく言われるのが、生命保険料控除による節税効果です。

ですが、個人年金保険の節税効果はほんのわずかです。

新制度(2012年1月1日)以降に契約した場合、受けられる控除は所得税で最大40,000円、住民税で28,000円です。

いくら税金が安くなるかは、所得によって違います。

所得税率は年収300万なら5%、年収500万なら10%です。

所得税率が5%の人で4,800円、所得税率が10%の人で6,800円です。

年間で4,800〜6,800円の節税効果…ないよりはマシですが、正直微妙ですよね。

また個人年金保険料の生命保険料控除は年間最大8万までなので、月1万掛けていても月3万掛けていても節税効果は変わりません。

●iDeCo(イデコ)なら、掛け金の全額が控除になる

iDeCo(イデコ)とは確定拠出年金で、自分で将来の年金を積み立てます。

積み立てたお金は60歳まで引き出せませんが、掛け金全額が非課税になります。

掛け金の運用先は自分で選びますが、通常20%課税される株式や投資信託の運用益も全額非課税になるため、かなりお得です。

iDeCo(イデコ)に積み立てられる金額は自営業者か会社員かによって異なり、会社員の場合は企業型年金があるかどうかで変わります。

自営業者なら最大月68,000円、会社員なら月12,000〜23,000円が全額控除になります。

月2万掛ければ、年間24万円が控除対象となり、所得税率5%の人で、住民税率10%と合わせて36,000円、所得税率10%の人で、住民税率10%と合わせて48,000円

の節税効果となります。

個人年金保険料控除より7倍もお得です。

ただしイデコは専業主婦で収入がない場合や、年収100万未満のパートの場合は節税メリットがありません。もともと所得税・住民税ともにかからないからでです。

●投資信託なら個人年金保険の40年利回りを1年で上回ることができる

個人年金保険の年利は高くても2.6%です。

しかも30年積み立てて10年受け取りなので40年かけてやっと2.6%なのです。

投資信託の年利平均は5%です。

100万預ければ一年で105万になります。

投資の運用益に関しては通常20%加算されますが、NISA口座を利用すれば年間投資額120万までは課税されません。

NISAはイデコと違いいつでも引き出し自由なのが魅力です。

会社員など定期収入のある方はまずidecoを使い、次にNISAで投資信託を買うと良いでしょう。

●個人年金として加入するならドル建てリタイアメントインカム

個人年金保険に入ってはいけない理由ついて解説しました。資産を積み立てるなら他にも選択肢があります。

とはいえ投資信託やidecoは自分で投資先を選ぶ必要があります。

知識がないと損してしまうので、金融商品について勉強する時間がなく、全部お任せで運用してもらいたい、という場合は個人年金保険でも良いでしょう。

保険商品の中から選ぶなら、ジブラルタ生命のドル建てリタイアメントインカムがオススメです。

こちらは個人年金保険ではなく養老保険なので、ドルベースでの返礼率150%が固定されている点が魅力です。

詳しくはiDeCoとリタイアメントインカムが個人年金としてオススメな理由

●投資するならNISAかロボアドバイザー

投資信託を自分で選べるならNISAが良いですが、全自動で運用をお任せしたい場合は、ロボアドバイザーという方法もあります。

ロボアドバイザーとは、簡単なアンケートに答えるだけで投資スタイルを判断し、投資の実行まで自動で行ってくれるサービスです。

全自動の分毎月手数料が発生しますが、手数料を差し引いても3〜4%のリターンが期待できるので投資初心者にオススメです。

ウェルスナビはNHKや日本経済新聞、テレビ朝日で紹介されているため信頼性も高く、パフォーマンスも高いと評判です。

ウェルスナビは最低10万から始められます。

ネット銀行を使えば手数料無料で入金でき、出金も無料です。

気になる方はチェックしてみて下さい!

●まとめ

個人年金保険をオススメしない理由

・返戻率150%でも、運用成績次第で固定ではない

・中途解約は元本割れする

・長期間資産を引き出せない

・インフレに弱い

・節税効果は微々たるもので、iDeCoの方が高い

将来の年金を積み立てるなら

・掛け金が全額控除になるイデコ

・いつでも引き出し自由なNISA

・ドルベースで返礼率が固定されてるドル建てリタイアメントインカム

・全自動でお任せ資産運用ができるロボアドバイザー

この記事をご覧の方は、自分の保険に関心が高いタイミングだと思います。

もしかしたらかけすぎかも、でもどこから減らしたらいいんだろう?とお考えかもしれません。

でも、保険選びってなかなか難しいですよね。

以前は良くても、生活の変化により最適な保険も変化します。

かけすぎていたり、全然足りなかったりします。

保険料にも注意が必要です。

保険は長く払うものなので数百円の保険料の差でも、積み重ねると数十万円になることもあります。

保障内容が本当に自分に合っているのか、どこを変えれば良いのか、自分で判断するのは難しいです。

そこでおすすめなのが、プロに相談することです。

保険見直し本舗なら、都合の良い日時・場所で保険の無料相談ができます。

複数の保険を扱う代理店なので、本当に合った保険を探すことができます。

ネットでは試算のできない商品の中に、良いものが見つかることもあります。

また、相談したからといって必ず保険に加入しなければならないわけではありません。

保険加入は納得した場合のみで良く、無理な営業もしないため安心して下さい。

保険見直し本舗は40社以上の保険会社と提携し、全国に300店舗以上展開しています。

お近くの店舗でも、外出が難しい場合は訪問相談やオンライン相談もできます。

気になる方は、ぜひチェックしてみて下さい。