母子家庭の生活費と手当6万を貯金する方法

母子家庭だと生活費がいくらかかるのか気になりますよね。

ここをご覧の方は私のように母子家庭の方や、離婚しようか悩んでいる方が多いと思います。

必要な生活費がいくらか分かれば、いくら稼げば良いかも分かります。

今回は母子家庭の生活費と、利用できる制度や手当、働き方について解説します。

・母子家庭の平均生活費は子供1人で月15万、子供2人で月17万。

・子供1人の場合年収157万以下で児童扶養手当満額受給&国民年金全額免除になる

・子供2人の場合年収197万以下で児童扶養手当満額受給&国民年金全額免除になる

・上記二つを満たせば住民税非課税(年収204万以下)もクリアし、就学援助も受けられる

・社会保険加入を避けるため年収106万以下(毎月8万程度)に抑える

・養育費を毎月5万受取る

・各種手当と減免を利用し、母子家庭でも毎月6万の貯金が可能

●母子家庭の生活費平均は17万

母子家庭で生活費がいくらかかるかは、子供の人数と年齢によって変わります。

子供が多くても小さいうちはそれほど食費もかかりませんが、大きくなればたくさん食べるようになります。

ネットにある子供2人の母子家庭の生活費平均は毎月17万円です。

子供2人の母子家庭である我が家の平均も同じ位のため、生活費の目標は17万あれば良さそうです。

子供一人なら月15万が平均的です。

ただし内訳を見ると通信費(スマホ代金)で1万、保険で1万となっています。

これは母子家庭でももっと減らすことができるので工夫次第でもっと他のことにお金を使ったり貯金することもできるようになります。

具体的にはスマホは格安simにして2000円、保険も最低限にして2000円程度にすれば家計に余裕が生まれます。

節約効果の高い固定費の減らし方マニュアル

月2000円で十分?シングルマザーの保険選び

まだ子供が小さいうちは給食費や教育費はかかりませんが、小学生になっても就学援助を利用すればランドセル代や給食費は戻ってきます。

こういった支出を減らす方法は知らないと使えないためしっかり覚えておきましょう。

詳しくは後述します。

●母子家庭の収入

母子家庭の収入として児童扶養手当、児童手当があります。

これらは非課税収入のため、働いて稼ぐよりも税金面で有利です。

児童扶養手当は子供一人で月額 42,500 円、子供二人で月額 52,540 円です。

児童扶養手当は所得により支給金額が異なり、満額もらえる年収は以下の通りです。

子供一人 160万

子供2人 215万7,000円

子供3人 270万

詳しくは児童扶養手当を減らさずに養育費をもらう方法

児童手当は子供のいる家庭がもらえる手当で、満15歳まで受け取ることができます。

金額は3歳未満が15000円、3歳以上が10000円です。

(第三子以降は一律15000円)

つまり児童扶養手当を満額もらった場合、子供一人で52,500円、子供二人で72,540円の収入となります。年間だと子供一人で63万、子供二人で87万です。

同じく児童手当を年額にすると3歳以上の子供一人で12万、子供二人で24万の収入となります。

合わせて子供一人の場合は75万、子供二人の場合は111万です。

けっこう大きいですよね。

●お金だけでは幸福度は測れない

母子家庭の平均年収は平成28年度で243万です。

これは各種手当や養育費も合わせた金額なので、働いて稼いだ金額はもっと少なくなります。

子供が小さい場合はフルタイムで働くのも難しくパート勤務のシングルマザーも多いようです。母子家庭は非正規だから収入も少なく貧困である、という記事をよく見かけますが、決めつけるのは早いです。

生活コストを低く保つことさえできれば、決して貧困にはなりません。

また精神的な自由があるということは、幸福度も上がります。

実際にキッズラインのアンケートではシングルマザーの96%が幸せだと答えています。

私ももちろん幸せです。

●母子家庭だと払わなくて良いお金もある

母子家庭になると夫婦だった時よりも払うべきお金が少なくなります。

・母親自身の医療費

・保育料

・住民税

・国民年金

・給食費

母親自身の医療費は子供が満18歳になるまで無料になります。

ただし市町村により詳細は異なるので確認してください。

保育料はすでに2019年10月から全世帯で無料化が決まっています。

無料になるのは3〜5歳児で、認可保育所の場合です。

2歳以下で無料になるのは住民税非課税世帯のみですが、母子家庭になれば世帯収入が低くなるため該当する可能性が高くなります。

住民税は、所得が125万円以下(給与の収入が204万4000円未満)なら非課税になります。

国民年金は子供二人で所得127万(年収192万)以下で、全額免除になります。

子供一人だと所得92万(年収157万以下)で全額免除です。

就学援助を利用すれば学用品費や給食費は戻ってきます。

小学校、中学校入学準備金として4万受け取ることができるため、ランドセル代や制服代に当てることができます。

ただし入学準備金額は入学する年度の2月時点で就学援助を受けていないと受け取れないため、早めの申請が必要です。

母親自身の医療費以外は母子家庭でなくても収入が低ければ利用できる制度です。

ですが母子家庭であれば全て該当することも可能なためしっかり覚えておきましょう。

●非課税のまま収入を増やす方法

ここまでにお知らせした手当や援助を全て満額利用するには、母子家庭で年収192万に抑えれば可能です。

また子供一人の場合は年収157万以下にする必要があります。

ポイントは、児童扶養手当と児童手当は非課税の収入であるとうことです。

そのため、働いて稼ぐ分は192万以内に抑えても実際に受け取る金額は192+111=303万円となり、

303万まで増やすことができます。

子供一人の場合は157+75=232万円です。

とはいえ年収192万というと毎月16万と、パートでは難しい水準となります。

年収157万であれば毎月13万です。

派遣社員などでフルタイムで働けばこの位は稼げますが、子供との時間や社会保険料を考えると悩みどころです。

実は毎月13〜16万を全額働いて稼ぐより良い方法があります。

それは、養育費を受け取ることです。

養育費は通常非課税ですが、児童扶養手当の所得制限の算出の歳8割が加算されます。

仮に養育費を5万受け取っていたとしても、児童扶養手当の所得制限を計算する際には4万しか加算されないのです。

つまり養育費を受け取れば働いて稼ぐ分は少なくて済むし、税金面でも有利なのです。

そうは言っても養育費を受け取るのは難しそう…そんな方はこちらの記事が参考になります。養育費の請求や確保について→養育費サポートセンター

母子家庭では子供との時間を大切にするため、労働時間は少しでも少なくしたい所です。

離婚する場合も未婚で産む場合も、養育費は子供の権利なので請求するようにしましょう。

養育費を受取るのが難しい場合は子供二人で192万、子供一人の場合157万以内が児童扶養手を満額受け取れるボーダーラインとなります。

●母子家庭なら厚生年金より国民年金で減免を受けた方が手取りが増える

パートで年収106万を越えると社会保険に加入しなければならず、手取りが減ります。

具体的には健康保険料、介護保険料、厚生年金保険料が引かれるため、パートで月10万の収入がある場合ひと月当たり14,000円ほど手取りが減ります。

母子家庭であれば国民年金、国民健康保険に加入し減免を受けた方が得です。

将来の年金額が心配、という場合もあるかもしれませんが、今30歳の人が年金を受け取るのは40年後です。

今後は年金の受け取りは70歳からに引き上げられ、払った分より受取る分が多くなる損益分岐点は90歳から95歳になります。

ご存知の通り年金の財政状態はとても厳しいです。

破綻することはなくても、さらなる受給年齢の引き上げや受取額の削減は十分あり得ます。

40年も時間があれば、手取りを増やして自分で運用するか貯金した方が確実です。

母子家庭になるというタイミングは人生を変える分岐点でもあります。

この機会にお金の勉強をして、損しない方法を考えてみてはいかがですか?

また社会保険加入は従業員数501名以上の企業に限られるため、小規模の企業で働くという方法もあります。

●制度をフルに使って母子家庭でも毎月6万貯金

以上から、毎月の収入はパートで8万程度に抑え、養育費を5万受取るというのがベストです。

157万−106万=51万

51万÷12ヶ月=4、25万

ひと月当たり4、25万円までなら養育費を受け取っても児童扶養手当を満額もらえるため

毎月5万の養育費なら8割加算で計算上は毎月4万になる。

この場合だと計算上は年収157万以内となり児童扶養手当は満額受け取れ、国民年金も全額免除となる。

またパートで稼いだ分は106万を超えないため社会保険も加入しなくて良い。

実際に受け取れるお金はパート106万+養育費60万+児童扶養手当63万+児童手当12万=253万となります。

子供二人の場合はパート106万+養育費60万+児童扶養手当87万+児童手当24万=277万です。

これなら子供一人でも毎月の収入は21万となり、生活費15万を引くと毎月6万貯金することができます。

子供二人でも月収23万、生活費17万で毎月6万貯金できます。

●月いくら稼げば豊かに暮らせるのか

・子供1人の場合年収157万以下で児童扶養手当満額受給&国民年金全額免除になる

・子供2人の場合年収197万以下で児童扶養手当満額受給&国民年金全額免除になる

・上記二つを満たせば住民税非課税(年収204万以下)もクリアし、就学援助も受けられる

・母子家庭の平均生活費は子供1人で月15万、子供2人で月17万。

・社会保険加入を避けるため年収106万以下(毎月8万程度)に抑える

・養育費を毎月5万受取る

・各種手当と減免を利用し、母子家庭でも毎月6万の貯金が可能

以上のことから母子家庭で毎月自分で働いて稼ぐ金額は、思ったよりも少なくて良いことがわかります。

パートで毎月8万なら、平日の昼間4〜5時間働けば稼げます。

4時の保育園のお迎えにも間に合うし、子供との時間を確保できます。

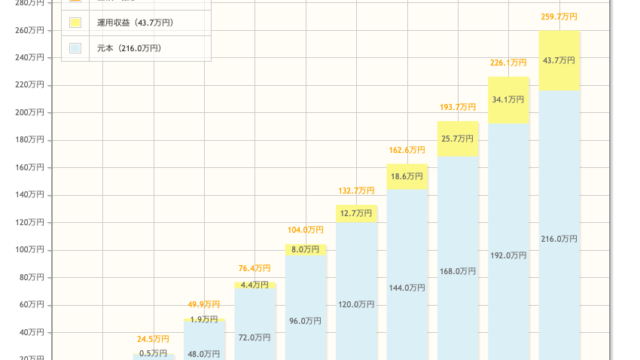

毎月6万の貯金ができれば年間で72万、10年で720万貯めることができます。

このうち半分の3万を毎月投資信託で積み立てたとします。

投資信託の期待リターンは年利5%なので、360万の原資は10年で465万になります。

●母子家庭で大切な生活費の削り方

ここをご覧の方は母子家庭か、もうすぐシングルマザーになる予定の方が多いと思います。

養育費の請求や確保についてはこちらの記事が参考になります。

シングルマザーになると、必要な保険が変化します。

万一の時子供にお金を残してあげられるのは、お母さんしかいないからです。

だからと言ってかけすぎてはいけないし、足りなくても不安です。

そこで、保険屋でシングルマザーの私がシングルマザーの保険選びについて解説した記事がこちらです。

ぜひ参考にして、お子さんとの日々に不安の残さないようにして下さいね。

母子家庭の生活費と利用できる制度、働き方について解説しました。

母子家庭になると、子供との時間の確保は主婦の時以上に重要になります。

お金のために労働時間を増やさなくて良いように、様々な制度や副業を活用してお子さんとの時間を大切にしてくださいね。