女性保険とは?本当に男性より手厚い保証が必要か解説

この記事では女性向け保険の必要性と数字のからくりについて説明します。

結論からいうと以下の理由で女性保険は必要ありません。

・女性保険は通常の医療保険よりも割高

・医療保険に貯蓄性は必要ない

・通常の健康保険や医療保険で十分

・お祝い金・生存給付金はその分余計に保険料を払ってるだけ

・出産したら7割の確率で6万払う

●女性保険は割高な医療保険

女性が保険を考える時、女性保険を検討する方も多いでしょう。

女性向け保険とは、女性特有の病気の保障を手厚くした医療保険やがん保険です。

女性特有の病気とは子宮筋腫、子宮内膜症、子宮ガン、乳がん、卵巣がん、バセドウ病などで、帝王切開、不妊治療への保障が付いているものもあります。

またお祝い金・生存給付金がもらえるものもあります。

代表的な女性保険にはフェミニーヌ、シュシュ、キュアレディなどがあります。

女性保険は通常の医療保険やがん保険に女性特有の病気への保障を上乗せした商品です。

つまり女性保険でなくても通常の医療保険やがん保険でも保障はされるのです。

通常の医療保険やがん保険で保障されるものに上乗せされている分、保険料は割高になります。

●医療保険に貯蓄性は必要ない

また貯金好きな女性のために、貯蓄機能や積立機能がついた女性保険もあります。

満期金、解約返戻金、お祝い金、生存給付金などと呼ばれるものです。

一定期間何もなかった場合や、満期を迎えたり解約した時にお金がもらえます。

一見お得なようですが、からくりはとてもシンプルです。

その分余計に保険料を払ってるだけだからです。

また積立機能がつくことで見直しや途中解約もしにくくなるためお勧めできません。

●出産したら7割の確率で6万払う

女性は妊娠すると保険に入る際に条件がつきます。

妊娠に関わる病気や手術が不担保になってしまうのです。

そのため、妊娠する前に加入しましょう、などと言われます。

でも、給付金が支払われるのは健康保険の対象になる手術や治療のみです。

通常分娩は健康保険と同様に支払いの対象にはなりません。

帝王切開や吸引分娩などの以上分娩になった場合は健康保険が適用されるので、通常分娩よりも自己負担は少なくなります。

その場合は入院日数が長くなるので総額では普通分娩とあまり変わらないです。

そして出産費用の全国平均は48万円です。

これには病院の部屋代や食事代も含まれており、健康保険からもらえる42万を差し引くと約6万です。

もし異常分娩になれば医療保険からも給付金がもらえるので自己負担は少なくなります。

帝王切開を含む異常分娩の割合は3割です。

つまり出産したら7割の確率で6万払うことになるのだから、それまでに支払う保険料分貯金した方がいいと私は思います。

●女性患者は男性の1.3倍のからくり

出産以外ではどうでしょうか。

女性保険の案内ページを見ると複数の保険会社で

「女性患者は男性の1.3倍」

「乳がん患者数は20万人」

と表記されています。

どちらも年齢や比率、比較対象には触れずに、

総数のみ表示していることに違和感を感じて調べてみました。

総務省統計局のホームページによると、平成28年10月1日現在の日本の総人口は12億5020万人です。

うち男性6億867万人、女性6億4153万人です。

そして男女比の割合がちょうど100になるのが56歳。

57歳以降は女性の比率の方が高くなり、81歳以上の男女比は1対1.3となります。

平均寿命も2016年で男性80歳、と女性87歳と女性の方が長いです。

このことから以下の点が読み取れます。

・受診率の上がる高齢者に女性の方が多い

・女性の方が健康意識が高い

・妊娠出産のため受診率が高い

●乳がん患者数は20万人のからくり

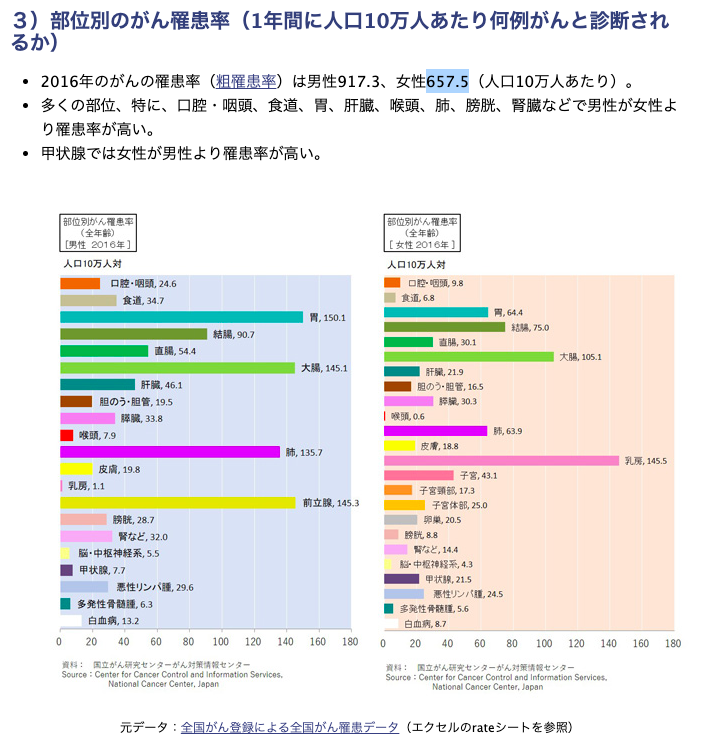

国立がん研究センターのホームページによると2016年のがん罹患率は人口10万人に対し、男性917.3、女性657.5とあり、男性の方が高いことがわかります。

男女共通でかかるガンについては、ほとんどの部位で男性の方が罹患率が高いです。

女性だけに限ると乳がんの罹患率が一番高いため、そこを強調しているに過ぎません。

よく見ると男性の胃がんや大腸ガン、肺がん、前立腺がん患者数は

女性の乳がん患者数よりもはるかに多いことがわかります。

・がん患者数の総数は男性の方が女性より1.45倍多い

・乳がんと甲状腺がん以外は女性より男性の方が罹患率は高い

●なぜ女性保険が生まれたのか

女性は男性に比べてこのような傾向があります。

・貯金が好き

・数字に弱い

・平均寿命が長い

・健康意識が高い

・平均年収が低い

・将来への不安が強い

以上から、女性には男性よりも保険を売りやすいのです。

男性向け保険という名前のものがないことからも頷けます。

また通常の医療保険や生命保険では、同じ年齢でも男性より女性の方が保険料が安くなります。

平均寿命が長く健康意識も高いためです。

そのため、「女性への手厚い保障」という名目で保険料を上乗せして稼ぐための会社の利益重視の商品だと思います。

ということで、もしここをご覧の女性の方や、奥さんが女性保険を検討しているならこの事実を伝えてあげてください。

わざわざ女性保険に入らなくても通常の医療保険と健康保険で十分です。

●医療保険は基本的に不要

基本的に医療保険は不要で、貯金が貯まるまでのつなぎとして契約し、貯蓄ができたら解約することを私はお勧めしています。

医療保険が必要ない理由と、必要な理由7つへの反論

がん保険は必要ない!保険屋の私が入らない理由

解約前提なので貯蓄性や給付金は必要なく、保険料の支払いも一番安くなる終身払いをお勧めしています。

もしくは県民共済の入院保障2型なら、実質1400円で日額10000円の保障があるのでこちらでも良いでしょう。

詳しくは県民共済はコスパ最高の医療保険!

正しい知識を身につけて、保険会社やマスコミの情報に惑わされず、本当に必要な保険を選べるようになりましょう。

●まとめ

女性向け保険の必要性と数字のからくりについて説明しました。

・女性保険は通常の医療保険よりも割高

・医療保険に貯蓄性は必要ない

・通常の健康保険や医療保険で十分

・お祝い金・生存給付金はその分余計に保険料を払ってるだけ

・出産したら7割の確率で6万払う

この記事をご覧の方は、自分の保険に関心が高いタイミングだと思います。

もしかしたらかけすぎかも、でもどこから減らしたらいいんだろう?とお考えかもしれません。

でも、保険選びってなかなか難しいですよね。

以前は良くても、生活の変化により最適な保険も変化します。

かけすぎていたり、全然足りなかったりします。

保険料にも注意が必要です。

保険は長く払うものなので数百円の保険料の差でも、積み重ねると数十万円になることもあります。

保障内容が本当に自分に合っているのか、どこを変えれば良いのか、自分で判断するのは難しいです。

そこでおすすめなのが、プロに相談することです。

保険見直し本舗なら、都合の良い日時・場所で保険の無料相談ができます。

複数の保険を扱う代理店なので、本当に合った保険を探すことができます。

ネットでは試算のできない商品の中に、良いものが見つかることもあります。

また、相談したからといって必ず保険に加入しなければならないわけではありません。

保険加入は納得した場合のみで良く、無理な営業もしないため安心して下さい。

保険見直し本舗は40社以上の保険会社と提携し、全国に300店舗以上展開しています。

お近くの店舗でも、外出が難しい場合は訪問相談やオンライン相談もできます。

気になる方は、ぜひチェックしてみて下さい。