学資保険は必要ない5つの理由

この記事では学資保険が不要な理由について解説します。

学資保険の途中解約は大きく元本割れするのですでに契約してる人はそのまま続けた方が良いです。ですが下の子や初めての子など、これから検討する方は参考にして下さい。

・学資保険は貯蓄と保障が組み合わさっているため、中途半端でコストが高い

・貯蓄は投資信託、保障は生命保険と分けて加入した方が無駄がなくリスクも低い

・返礼率120%でも、年利は2%

・途中で支払いが厳しくなった場合、投資信託は入金をやめるだけでいいが学資保険は借金扱いになる

・途中解約で元本割れのため、変えたくても変えられない

●学資保険は貯蓄と保障が組み合わさっているため、中途半端でコストが高い

学資保険とは、教育資金の積み立てと親に万一があった場合の保障を組み合わせたものです。

ですが実際はどちらの機能も中途半端でリスクの高い商品です。

まず貯蓄に関しては、2018年6月現在、利率が下がっていてとても使えるものではありません。

返戻率が高いと評判のソニー生命でも103%まで下がっています。

過去に販売されていた返戻率120%とかであればまだ良いのですが、これから契約するのはリスクしかありません。

また返戻率120%といっても、注意点は18年かけてのリターンであることです。

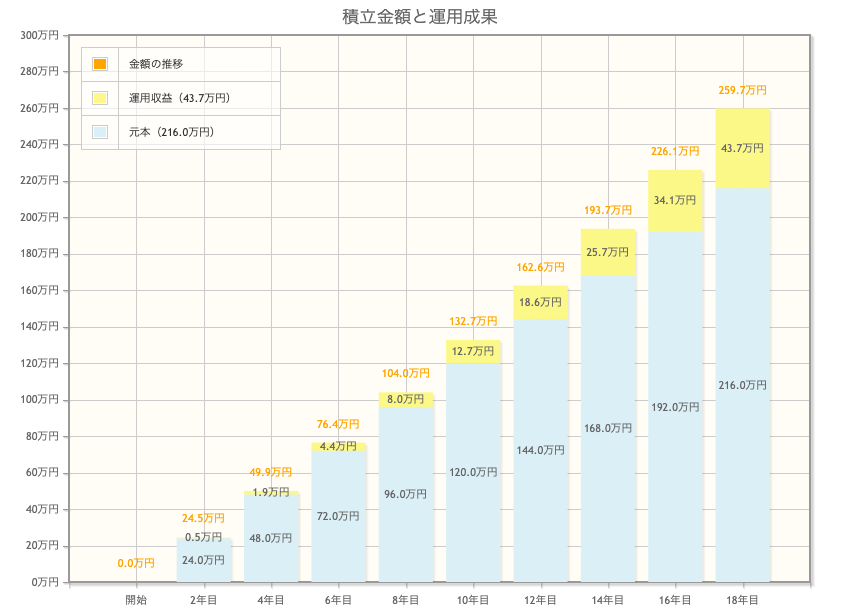

●返礼率120%でも、一年当たりのリターン2%

18年で返礼率120%ということは一年あたりのリターンは立ったの2%です。

金融庁のホームページで毎月1万、18年2%で運用した場合のシミュレーションです。

最終的には元本216万に対して43、7万増えてるので120%です。

それでも銀行預金よりは良いのですが、途中解約による元本割れリスクを考えると賢い選択ではありません。

投資信託であれば、平均リターン5%です。

金融庁のホームページで毎月1万、18年5%で運用した場合のシミュレーションです。

最終的には元本216万に対して133、2万増えてるので162%です。

投資信託の場合は途中解約しても、よほどタイミングが悪くなければ大きく元本を割ることはありません。

●途中で支払いが厳しくなった場合、投資信託は入金をやめるだけでいいが学資保険は借金扱いになる

もし途中で掛け金が足りずに払えない時、学資保険は契約者貸付という仕組みで自動的に保険会社からお金を借りて建て替えられます。

借りているので金利2〜3%をつけて返さないといけません。

自分のお金なのに利息つけて払うなんておかしな話ですね。

実際は、返さなくても最終的な給付金から差し引かれるだけなので返済義務はありません。

でも利息の分損するので万一契約者貸付になった場合は早めに返済しましょう。

一方投資信託なら貯蓄に近いので、払えないときは支払いを止めるだけです。

学資保険と違い利息も返済義務もありません。

学資保険は児童手当を掛け金に当てる場合が多いため払えなくなることは少ないです。

ですが終身雇用も年功序列もなくなる今後、何が起こるかわかりません。

支払いが厳しい時の選択肢はとても重要です。

●貯蓄は投資信託、保障は生命保険と分けて加入した方が無駄がなくリスクも低い

学資保険の保障は、もし親(契約者)に万一があった場合、その後の保険料を払わなくても給付金を払いますよ、という機能です。

学資保険の保険料は月1〜2万程度です。

いつの時点で亡くなるかにもよりますが、仮に一歳の時に親死亡だとしても月1万の場合204万、2万の場合でも408万にしかなりません。

こんな微妙な死亡保障、いりますか?

400万の死亡保証なら掛け金実質1400円の県民共済で十分です。

県民共済はコスパ最強の医療保険

そもそも子供が小さい場合はもっと大きな死亡保障が必要です。

掛け捨ての生命保険なら、もっと安い保険料で大きな保障を得られます。

このように貯金は投資信託、保障は生命保険と分けて考えた方が、無駄がなくリスクも減らせるのです。

●途中解約で元本割れのため、変えたくても変えられない

学資保険最大のデメリットは、仕組みが微妙だということに気づいても元本を大幅に割るので途中解約しづらいことです。

妹の話ですが、日本生命の学資保険に入っています。

計算すると払込保険料よりも受け取れる金額が20万位少なかったのです。

「これ、元本割るよ?なんで入ってるの?」

「だって保障ついてるでしょ」

確かに子供の医療保障がついています。

でも学資保険の特約なので契約満了とともに保障も終了します。

そのそも子供に医療保障は必要ないのですが…

子供に医療保険は必要ない理由

このことからも、保障付きの学資保険に加入して元本割れする人が結構いるような気がします。

辞めたいと思っても元本割れするので中途解約はしづらいです。

だからこそ、加入前に勉強して、よく考えることが重要なんですね。

●まとめ

学資保険が必要ない理由について解説しました。

・学資保険は貯蓄と保障が組み合わさっているため、中途半端でコストが高い

・貯蓄は投資信託、保障は生命保険と分けて加入した方が無駄がなくリスクも低い

・返礼率120%でも、年利は2%

・途中で支払いが厳しくなった場合、投資信託は入金をやめるだけでいいが学資保険は借金扱いになる

・途中解約で元本割れのため、変えたくても変えられない

この記事をご覧の方は、自分の保険に関心が高いタイミングだと思います。

もしかしたらかけすぎかも、でもどこから減らしたらいいんだろう?とお考えかもしれません。

でも、保険選びってなかなか難しいですよね。

以前は良くても、生活の変化により最適な保険も変化します。

かけすぎていたり、全然足りなかったりします。

保険料にも注意が必要です。

保険は長く払うものなので数百円の保険料の差でも、積み重ねると数十万円になることもあります。

保障内容が本当に自分に合っているのか、どこを変えれば良いのか、自分で判断するのは難しいです。

そこでおすすめなのが、プロに相談することです。

保険見直し本舗なら、都合の良い日時・場所で保険の無料相談ができます。

複数の保険を扱う代理店なので、本当に合った保険を探すことができます。

ネットでは試算のできない商品の中に、良いものが見つかることもあります。

また、相談したからといって必ず保険に加入しなければならないわけではありません。

保険加入は納得した場合のみで良く、無理な営業もしないため安心して下さい。

保険見直し本舗は40社以上の保険会社と提携し、全国に300店舗以上展開しています。

お近くの店舗でも、外出が難しい場合は訪問相談やオンライン相談もできます。

気になる方は、ぜひチェックしてみて下さい。