医療保険は必要ない理由と、必要な理由への反論

医療保険には必要論と不要論があり、結局どちらなの?

と迷われる方も多いと思います。

結論としては医療保険は不要ですが、貯金がない方は医療保険が必要と言えます。

ほとんどの医療保険は総額150万ほど払うため、貯金が150万貯まるまでのつなぎとして医療保険を利用するのです。

「本当に貯金だけで大丈夫なの?」

と思われるかもしれません。医療保険が必要な理由はどれも説得力があるからです。

ですが、医療保険が必要な理由を一つ一つ検証すれば、貯金で対応した方が合理的だと言うことがわかります。

この記事では、医療保険が不要な理由と、必要とされる理由に対する反論を紹介します。

医療保険がいらない理由

・そもそも入院する確率は低い

・医療保険はほとんどの場合、赤字になる

・高額療養費制度があり、医療費負担はそれほど大きくならない

医療保険が必要とされる理由

・高額療養費制度は食事代や差額ベッド代が対象外

・保険適用外の治療

・高額療養費費制度の改悪への備え

・長期入院への備え

・入院率が上がる老後のための備え

・入院時の収入保障

●そもそも入院する確率は低い

医療保険は病気や怪我で入院・手術をした時に給付金が受け取れる保険です。

逆に言えば、入院・手術をしなければお金は一切受けとれないのです。

医療保険は何事もなければ掛け捨てなのです。

実際に医療保険を使う可能性はどれくらいあるのでしょうか?

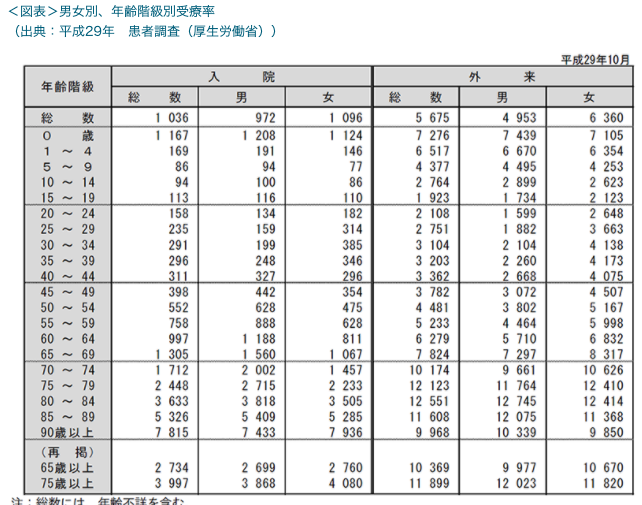

こちらは、厚生労働省による人口10万人に対する入院率の調査結果です。

数値が1000を越えると入院率1%になります。

これによると入院率が1%を越えるのは60歳を過ぎてからです。

20〜30代の女性が多いのは妊娠出産のためでしょう。

それでも30代までの入院率は0.1〜0.3%です。

40代後半で0.4%を超え、50代後半で0.77%です。

つまり、60歳までの現役世代で入院する確率は1%未満ということです。

100人に99人は60歳まで入院することなく無事に過ごせるのです。

入院率だけを見ても、医療保険で入院への備えをする必要性は低いと言えます。

●医療保険はほとんどの場合、赤字になる

とはいえ入院する可能性はゼロではありません。

だから多くの人が医療保険で備えています。

では、実際に医療保険からいくらお金がもらえるか見てみましょう。

アフラックちゃんと答える医療保険EVER

30歳女性 通院なしタイプ 60歳払済

入院日額5000円 月額保険料 2,795円

入院日額10000円 月額保険料 5,590円

仮に10日間入院して手術した場合、いくら受け取れるか計算します。

日額5000円×10日+手術給付金50000円=100,000円

日額10000円×10日+手術給付金100000円=200,000円

日額5000円のタイプで10万、日額10000円のタイプで20万となりました。

アフラックちゃんと答える医療保険EVERは60歳払済コースの場合30歳から初めて30年間で保険料を払込みます。

この保険に総額いくらの保険料を支払うか計算してみます。

入院日額5000円 総払込保険料 1,006,200円

入院日額10000円 総払込保険料 2,012,400円

と、日額5000円のタイプで約100万、日額10000円のタイプで約200万となりました。

つまり、一回の入院で総払込保険料の1割がやっと受け取れる程度です。

10日間の入院を10回しないと元が取れない計算です。

毎月の保険料が2,795円でも30年で1,006,200円、一度の給付で受け取れるのはたったの10万です。

現役世代の入院率が1%未満で、受け取れてもたったの10万。

このため、医療保険は掛け捨てで元が取れない保険と言えます。

生命保険であれば掛け捨てでも、保障額が大きいので子供が小さければかける価値はあります。

ですが医療保険は掛け捨ての上、保証も大して大きくありません。

これが、医療保険がほとんどの場合赤字になる理由です。

●高額療養費制度があり、医療費負担はそれほど大きくならない

医療保険がいらない理由はこれが一番大きいです。

日本人であれば全員国の保険に加入していて、既に手厚い保障に守られているためです。

保険証があれば、医療費の窓口負担は3割です。

もし入院・手術で医療費が高額になっても、自己負担は8万程度です。

高額療養費制度による事故負担額は年齢や収入によって変わります。

現役世代で年収370万までなら約6万、年収770万以下なら約8万です。

仮に年収350万の人が1ヶ月入院し医療費100万かかったとしても、支払うのは57,600円。

20代の2015年度平均年収が349万なので、20代であれば6万を超えることはほとんどなさそうですね。

高額療養費制度を利用するには一旦全額支払い、退院後に申請することで払い戻されます。

ですが限度額認定証があれば窓口負担は自己負担限度額までになります。

そのため入院の予定が決まったらあらかじめ限度額認定証を取得しておきましょう。

限度額認定証は国民健康保険なら市町村の窓口、それ以外は所属する協会けんぽや保険組合に問い合わせましょう。

このように高額療養費制度があるため、入院したとしても治療費はそれほど心配する必要はありません。

●貯金が150万あれば医療保険は不要

医療保険が必要ない理由について解説しました。

・そもそも入院する確率は低い

・医療保険はほとんどの場合、赤字になる

・高額療養費制度があり、医療費負担はそれほど大きくならない

先ほど計算したように、ほとんどの医療保険は総額100万〜200万払込むことになります。

それでも一度にもらえるお金は10万程度で、一生のうちに元を取ることは難しいです。

また150万という大きなお金の使い道を医療費に限定されてしまいます。

ですが同じ150万、貯金で準備したらどうでしょうか?

もし入院すれば医療費として使えますが、入院しなかった場合も丸ごと150万円現金で手元に残ります。

使い道も医療に限定されないので自由です。

つまり、貯金が150万あれば医療保険で備える必要はないのです。

もし入院したとしても150万一度に必要になるわけではありません。

高額療養費制度を使えば毎月の自己負担は約8万です。

その間も収入がゼロになるわけではなく、会社員であれば傷病手当金で基本給の3分の2は受け取れます。

家族構成や目的があって貯金している場合など、詳細は人により異なりますがだいたい150万あれば医療保険は必要ないと言えます。

まとめると、こうです。

150万医療保険で準備する→使い道が医療に限られる上、使わなければ戻ってこない

150万貯金で準備する→使い道は医療に限らず自由、使わなかった分は現金で手元に残る

150万て大金です。

私なら貯金で準備する方を選びます。

●主な医療保険不要論への反論

医療保険がいらない理由を解説しました。

ですが医療保険を必要とする理由も存在します。

次は、よくある医療保険不要論への反論について解説します。

・高額療養費制度は食事代や差額ベッド代が対象外

・先進医療など保険適用外の治療

・高額療養費費制度の改悪への備え

・長期入院への備え

・入院時の収入保障

●高額療養費制度は食事代や差額ベッド代が対象外

高額療養費制度で賄われるのは保険適用になる部分だけです。

そのため入院中の食事代や差額ベッド代は全額自己負担となります。

病院の食事代は一食460円ですが、食費は入院していなくてもかかるので同じことです。

差額ベッド代がかかるのも以下を満たした場合のみです。

・同意書にサインをした場合

・患者自らが希望した場合

つまり、大部屋を希望したけど病院の都合で個室にされた場合は払わなくて良いのです。

また厚生労働省によると差額ベッド代の相場は1日あたり6.155円です。

10日間入院しても6万です。

それくらいは貯金でも対応できます。

●先進医療など保険適用外の治療

先進医療やがんの代替治療など、保険適用外の治療を受ける場合は全額自己負担となります。

ですが先進医療については先進医療特約は必要ない!安い保険料の真実

でも解説したように、利用する人がほとんどいない治療です。

先進医療とは最新の高度な医療技術で治療効果は高いけれど、臨床例が少なく保険適用にならない治療です。

この先進医療にかかる費用を2000万まで保障するのが先進医療特約で、保険料は100円程度です。

先進医療特約は医療保険やがん保険に特約として付加するため、単品では加入できません。

「たった100円で2000万も保障されるなんてすごい!」

と思われるかもしれませんが、よく考えてください。

保険会社は保険支払いのリスクの大きさによって保険料を算定します。

保険料が100円なのに2000万も保証されるということは、それだけ使う人が少ないからです。

実際に先進医療は一般的な治療ではなく、がんに有効とされる重粒子線治療は1000人に2人しか受けられません。

実施できる施設もごくわずかで、ほとんどの場合がんでも標準治療を受けます。

標準治療であれば保険適用なので高度療養費制度が使えます。

また標準治療以外のがんの代替療法も保険適用外です。

鍼灸、マッサージ療法、サプリメント、気功などの民間療法のことです。

ですが民間療法はリスクが高いです。

「医者の本音」にも書かれていましたが、がんの治療には標準療法が最も効果が高く、

代替治療は標準治療の2.5倍も死亡リスクが高いのです。

わざわざ高いお金を払って死亡リスクの高まる治療を受ける意味はありません。

がんになったら保険適用の標準治療を受けましょう。

保険適用であれば、高額療養費制度が使えます。

●高額療養費費制度の改悪への備え

日本は少子高齢化で医療費は毎年膨らみ、今の水準は保てないと言われます。

これは確かに事実ですが、変化は緩やかに行われるはずです。

今まで自己負担3割、窓口負担限度額が8万だったのが3年後急に5割負担、限度額20万なんてことにはならないはずです。

医療を必要とするのはほとんど高齢者で、制度を作る人たちも恩恵を受ける側です。

有権者もほとんどが高齢者です。

この状態で高度療養費制度が大幅に改悪されるということは考えにくいし、されるとしてもかなり先の未来でしょう。

つまり、制度改悪まで時間的猶予があるのです。

そのため本当に高額療養費制度が改悪されたらその時に考えればいいし、それまでに貯金を積み上げれば良いのです。

どれくらい先の未来に起こるかわからない高額療養費制度改悪に備えて医療保険に今から加入する必要はありません。

●長期入院への備え

短期入院であれば貯金で対応できるけど、本当に怖いのは長期入院になった時だと言われます。

では実際に長期入院になる可能性はどれくらいあるのでしょうか?

長期入院になるのは統合失調症などの精神疾患や、アルツハイマー、認知症、脳血管の病気です。

厚生労働省患者調査によるとこれらの病気になると、平均93日〜561日の入院が必要になります。

ですがこれらの病気で入院する確率は0.03〜0.23%です。

前述の通り60歳までに入院する確率は1%で、長期入院(61日以上)は全入院の4.4%です。

つまり9割以上の患者は60日以内に退院しています。

長期入院に対応した医療保険は割高です。

1%のさらに4.4%に、わざわざ割高な保険で備える意味はあまりないです。

詳しくは長期入院や高額療養費制度崩壊への備えは必要か?

●入院率が上がる老後のための備え

入院する可能性が高くなるのは、年齢が上がってからです。

では実際にどれくらいの人が入院しているのでしょうか?

先ほどの厚生労働省の入院調査によると、60代でも2%未満です。

70代で3%未満、80代前半で男性が4%を超えます。

80代後半で男女共5%を超え、90歳以上で7%を超えます。

別の調査を見ても、平均寿命を迎える85歳以降で約10%とあります。

こちらの調査はアクサダイレクト生命が発表しているのでかなり信憑性が高いでしょう。

保険を売りたい保険会社が、数字を低く見せる必要がないからです。

つまり高齢になっても、思ったほど入院する確率は高くないのです。

また老後を迎えるまでには時間的猶予があります。

それまでに貯金を積み上げて備えれば良いのです。

詳しくは老後の備えに終身医療保険は必要か

●入院時の収入保障

医療費自体は高額療養費制度でカバーできても、入院してる間の収入保障として医療保険が必要と言う人もいます。

ですが会社員であれば月給の約2/3の傷病手当金を受け取れます。

自営業の場合は傷病手当金がないので自営業の人には医療保険が必要とも言われます。

自営業といっても収入は様々でしょうが、医療に対する傷病手当金以外の待遇は会社員と同じです。

高額療養費制度が使えるので、会社員よりは少し多めの貯金を準備しておけばわざわざ医療保険に入る必要はないでしょう。

●いずれの場合も、貯金ができるまでのつなぎとして医療保険を利用する

医療保険が不要な理由と、必要な理由に対する対策を紹介しました。

結論としては医療保険は不要ですが、貯金ができるまでは必要と言えます。

節約効果の高い固定費の減らし方まとめ

貯金ができるまでのつなぎとして使う場合、おすすめなのは県民共済の医療保障2型です。

掛け金は月々2000円で入院日額1万円の保証が付きます。

さらに年に1回約3割の割戻金があるため、保険料は実質1400円です。

注意点としては若年層は割高であることです。

保険料は通常年齢が高いほど上がりますが、県民共済は年齢性別に関わらず保険料が一律です。

そのため20代、30代など年齢の若い人は他の保険の方が安くなる可能性が高いです。

今は1000円代やそれ以下で入れる医療保険が豊富にあります。

色々探してみるのも良いですね。

●プロに頼めば最適な保険を選べて時間と手間を節約できる

とは言えたくさんある医療保険の中から自分に合った一番安い保険を見つけるのは大変ですよね。

複数の会社に見積もりをするだけでも時間や手間がかかります。

保険料は安くても内容が充実していなかったり、保険会社による保障内容の微妙な違いも、知識がないとわかりづらいです。

そこでおすすめなのが、プロのFPに相談することです。

保険見直し本舗なら、都合の良い日時・場所で保険の無料相談ができます。

複数の保険を扱う代理店なので、本当に合った保険を探すことができます。

ネットでは試算のできない商品の中に、良いものが見つかることもあります。

また、相談したからといって必ず保険に加入しなければならないわけではありません。

保険加入は納得した場合のみで良く、無理な営業もしないため安心して下さい。

保険見直し本舗は40社以上の保険会社と提携し、全国に300店舗以上展開しています。

お近くの店舗でも、外出が難しい場合は訪問相談やオンライン相談もできます。

気になる方は、ぜひチェックしてみて下さい。

●まとめ

医療保険が不要な理由と、必要とされる理由に対する反論を解説しました。

医療保険がいらない理由

・そもそも入院する確率は低い

・医療保険はほとんどの場合、赤字になる

・高額療養費制度があり、医療費負担はそれほど大きくならない