児童扶養手当を減らさずに養育費はいくらまで受け取れる?

養育費を受け取ると児童扶養手当が減るといいますよね。

ではいくらまでなら児童扶養手当を減らさずに養育費を受け取れるのでしょうか?

収入と子供の数により異なりますので、詳しく見てみましょう。

この記事では、児童扶養手当を減らさずに養育費をもらう方法について解説します。

・養育費と所得の合計が所得制限を超えないようにする

・養育費は児童扶養手当上の所得に対し8割加算となる

・養育費や児童扶養手当は非課税のため、勤労所得より有利

・養育費の受け取りは子供の権利

・無理して働くより子供との時間を大切にする選択もできる

●養育費と所得の合計が所得制を超えないようにする

ひとり親世帯に支給される児童扶養手当ですが、所得制限があります。

この所得には、養育費の8割も加算されます。

児童扶養手当の支給額を計算するには次の式を使います。

前年の所得+養育費の8割−8万

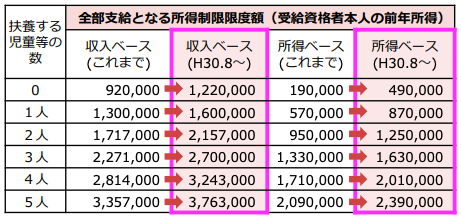

2020年現在、児童扶養手当の所得制限です。

厚生労働省「児童扶養手当について」より

「所得87万!?これを超えちゃダメってハードル高すぎない?」

と思いがちですが、安心してください。

ここでいう所得とは、年収から給与所得控除と社会保険料控除(一律8万)を引いたものです。給与所得者であれば年収に応じて給与所得控除が受けられます。

65万未満 一律65万

180万以下 収入の40%

180〜360万以下 収入の30%+18万

360〜660万以下 収入の20%+54万

つまり子供一人で児童扶養手当を全額もらえる年収は160万となります。

87万+65万(給与所得控除)+8万(社会保険料控除)=160万

同じく子供2人の場合は215万7,000円、

子供3人の場合は270万となります。

母子家庭の平均年収は平成28年度で243万です。

これは正社員とパートを合わせた数字なので、パートの場合はもっと低くなります。

子供が小さいとフルタイムで働くのは難しいため、パートの母親も多いと思われます。

そう考えるとパート勤務の母子家庭はほとんどが満額もらえるのではないでしょうか。

ありがたいことです。

●児童扶養手当を減額されずに養育費を受け取るには?

次に、養育費との兼ね合いを考えてみます。

私の場合は子供2人なので所得制限は215万7,000円です。

相手の年収によって養育費の相場は違います。

年収300万→2〜4万

年収500万→4〜6万

年収700万→6〜8万

仮に5万受け取ると、どうなるでしょうか?

月5万×12=60

年間60万の8割なので、48万が所得にプラスされます。

先ほどの式に当てはめてみます。

87+65(給与所得控除)+8(社会保険料控除)=215万

215万7,000−48万−8万=1,757,000円

となり、175万7千円まで稼いで良いことになります。

月あたり14,4万ですね。

派遣社員でフルタイム働いても大丈夫そうです。

子供1人の場合は120万まで稼いで良いので毎月10万のパートが可能になります。

また所得125万以下(給与収入204万以下)の寡婦であれば住民税非課税になりますが、これもクリアすることができます。

非課税世帯だと保育料が無料になったり、国民健康保険料の減免、高額療養費の減額など様々なメリットがあります。

子供1人なら年収157万、子供2人なら年収192万以下で国民年金も全額免除になります。

詳しくは母子家庭なら該当しやすい!非課税世帯のメリットまとめ

●養育費と児童扶養手当を受け取ることで、非課税収入を増やせる

平成30年度の児童扶養手当の金額は、全部支給で子供1人42,500円、子供2人で52,540円です。

年間で51万、子供2人で63万480円の収入になります。

所得制限ギリギリまで働いた場合、トータルで211万、278万7480円の収入となります。

年収200万と聞くと貧困のイメージですが、200万全てが非課税ならどうでしょう?

通常のサラリーマンは年収200万でも税金や保険料が引かれて手取りは170万、ひと月14万の手取りしかありません。

ですが母子家庭なら支払うお金も少なくなるので手元に残るお金も多くなります。

使える金額が増えるので同じ年収200万でも、制度をうまく利用すれば豊かに暮らすことができます。

養育費は所得への加算が2割引になるので同じ金額を働いて稼ぐよりも有利になります。

また養育費は非課税なので、その点でも勤労所得より有利です。

養育費の請求についてはこちらの記事が参考になります。

養育費サポートセンター

●無理して働くより子供との時間を大切にする選択もできる

養育費を相場の範囲内で受け取っても児童扶養手当全部支給の所得制限を超えないことは難しくなさそうです。

また所得制限の範囲内で働いても十分に豊かに暮らせることもわかりました。

「手当を満額受け取るためや税金を払わないために仕事を減らすのは意味がない」

「1円でも多く稼いだ方が得」

という考えもありますが、私はそうは思いません。

よほどたくさん稼げる能力があるなら別ですが、無理して働く必要はないと思います。

子供との時間を大切にしたいからです。

今回計算したように所得制限ギリギリまで働いた場合、児童手当と合わせると

子供1人で月18万5000円、子供2人で月25万2290円の収入になります。

固定費の見直しや日々の節約で生活コストを低く保てば、十分豊かに暮らせるし貯金もできます。

月2000円で十分?シングルマザーの保険選び

児童扶養手当が支給停止になる事実婚に該当しない3つのポイント

簡単に食費を節約するための3つのポイント

これでは足りないと考えるのは消費に慣れすぎかもしれないです。

もちろんたくさん稼ぐ能力があって、頑張りたいのなら別ですがそうでないなら人と同じ生活を無理してすることが幸せではありません。

人は人、自分は自分と、しっかりと自分なりの幸せをイメージできていれば、世間の価値観に惑わされることもなくなります。

母子家庭だからこそなるべく子供と一緒の時間を確保したいし、無理して働くことでストレスを貯めたくありません。

子供の将来のためにも養育費を受け取ることは子供の権利であり、子供のために請求できるのは母親しかいません。

●まとめ

児童扶養手当を減らさずに養育費はいくらまで受け取れるか解説しました。

・養育費と所得の合計が所得制限を超えないようにする

・養育費は児童扶養手当上の所得に対し8割加算となる

・養育費や児童扶養手当は非課税のため、勤労所得より有利

・養育費の受け取りは子供の権利

・無理して働くより子供との時間を大切にする選択もできる

ここをご覧の方は、母子家庭や毎月の支出で悩んでいる方が多いと思います。

養育費の請求や確保についてはこちらの記事が参考になります。

養育費サポートセンター

今後子育て関連の支援が手厚くなるとしても時間がかかるでしょうし、どちらにしても少しでも支出を減らしてお金を残すことが重要です。

支出を減らすには固定費から見直すのが一番の近道です。

一度減らすことができれば、その効果はずっと続くからです。

削減しやすい固定費は、保険料です。

住む場所は簡単には変えられないし、スマホ代はタイミングが良くないと違約金が発生するからです。

保険ならすぐに契約変更することができます。

ですがどの保険を減らせばいいのか、どの保険会社に変えれば保障は変えずに安くなるのか、自分で判断するのは難しいです。

そこでおすすめなのが、プロのFPに相談することです。

ほけんの時間なら、都合の良い日時・場所で保険の無料相談ができます。

複数の保険を扱う代理店なので、本当に合った保険を探すことができます。

ネットでは試算のできない商品の中に、良いものが見つかることもあります。

また、相談したからといって必ず保険に加入しなければならないわけではありません。

保険加入は納得した場合のみで良く、無理な営業もしないため安心して下さい。

ほけんの時間では、今なら無料相談するだけでお米や高級調味料がもらえるキャンペーン実施中です。

気になる方は、ぜひチェックしてみて下さい。